(报告出品方/作者:东亚前海证券,段小虎、柴梦婷)

1.负极材料简介

1.1.负极材料:锂离子电池四大主材之一

负极材料是锂离子电池的重要原材料之一。负极材料对于锂离子电池的能量密度、循环性能、充放电倍率以及低温放电性能具有影响较大的影响。从锂电池工作原理来看:在充电过程中,锂离子从正极材料中分离,经过电解液嵌入至负极材料中。与此同时,电子由负极材料运动至正极材料。由于负极材料具有较多的微孔,因此到达负极的锂离子将嵌入至微孔中,锂离子可嵌入负极材料的数量越多,电池的充电容量越高。在放电过程中,锂离子从负极材料中脱离,经过电解液嵌入至正极材料。负极的锂离子此时,嵌入至正极材料的锂离子数量越多,电池的放电容量越高。

负极材料在锂离子电池成本中占比小于15%。锂离子电池四大主材为正极材料、负极材料、电解液、隔膜,其成本占比分别约为40%、15%、15%、30%。

1.2.负极材料种类众多,人造石墨性能突出

锂电池负极材料主要分为碳材料和非碳材料。碳材料包括:石墨类、石墨烯、无序碳。目前锂离子电池中应用较多的是石墨类负极材料,比如人造石墨、天然石墨。非碳材料中主要包括:硅基负极材料、钛酸锂负极材料等。硅基负极材料中可以分为 SiO 负极材料、硅碳负极材料、硅基合金负极材料。

2.人造石墨主角地位难撼动,硅基负极粉墨登场

2.1.石墨类负极性能优化进行时

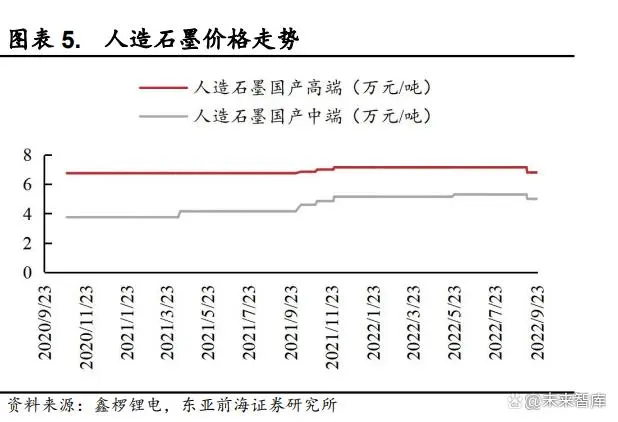

石墨类负极各有优势,人造石墨更胜一筹。从克容量来看,天然石墨容量略高于人造石墨。天然石墨负极材料的理论容量为340-370mAh/g,人造石墨的负极材料的理论容量为 310-360 mAh/g。从循环性能来看,人造石墨循环性能好于天然石墨。根据贝特瑞的数据,天然石墨(GSN产品)的循环周数为 500 周左右;人造石墨(AGP-2L-P)循环周数可达6000周。主要原因为天然石墨的颗粒大小不一致,表面缺陷较多,因此容易与电解液反应从而导致循环性能下降。从膨胀率角度来看,天然石墨膨胀率高于人造石墨。主要原因为鳞片石墨的结晶度较高,片层结构单元化大,具有明显的各向异性。因此,锂嵌入和脱嵌过程中体积产生较大的变化。制造成本以及售价来看,人造石墨的成本以及售价高于天然石墨。主要是由于其生产工艺导致。根据鑫椤锂电的统计(2022 年9 月23 日),天然石墨负极(高端)均价约为 6.1 万元/吨,人造石墨负极(高端)约为6.80万元/吨。

天然石墨与人造石墨的组合稳固了石墨类负极在负极材料中的地位。根据下游应用的不同需求,石墨类负极产品具有多样性。1)天然石墨与人造石墨混合,提高负极材料克容量、降低产品成本。天然石墨具有可容量高以及成本较低的优势,人造石墨中混合天然石墨一定程度上可以提高负极材料的容量,生产更具性价比的产品。由于天然石墨为辅助材料,因此人造石墨将会克制天然石墨膨胀率高的问题;2)针状焦与石油焦区分高低端人造石墨产品。由于针状焦原材料要求较高,石墨化性能高于石油焦,因此是高端人造石墨的主要原材料。

2.2.硅基负极接棒石墨类负极

石墨类负极容量接近理论上限,硅基负极成为下一代负极材料主力军。新能源汽车高速发展加速高能量密度电池发展进程,硅基负极成为下一代负极材料的首选。从克容量来看,硅基负极拥有绝对优势。石墨负极理论克容量为 372mAh/g,硅基负极理论克容量可高达4200mAh/g。从膨胀率来看,硅基负极材料膨胀率极高。根据数据,硅基负极膨胀率高达300%。从循环性能看,硅基负极循环寿命远低于石墨类负极。目前硅基负极循环寿命为 300-500 次。主要原因为,硅基负极膨胀率较高,充放电过程中的膨胀会导致硅基负极材料的粉末化,从而影响电池的使用寿命。

从制造成本来看,当前硅基负极材料成本远高于石墨类负极材料。根据隆众资讯预测,2022-2023 年贝特瑞的硅基负极和硅氧负极单位盈利均为 6.5 万元/吨和 6.3 万元/吨。根据鑫椤锂电数据统计,截至2022年8月30 日,天然石墨(高端)和人造石墨(高端)的售价分别为6.1万元/吨和7.1 万元/吨。 从硅基负极类型来看,硅碳负极与硅氧负极或将成为硅基负极主流技术。目前硅基负极的技术路径有三种,分别为硅氧负极材料、硅碳负极材料、硅基合金负极材料。1)硅氧负极材料:Li2O 基质环绕在LixSi 核周围可充当着锂离子的快速扩散通道,因此嵌锂时SiOx富含的Li2O基质能够使其在循环和倍率性能方面最优化;LixSi 核周围的Li2O和Li4SiO4基质还可以有效的缓冲体积膨胀。2)硅碳复合材料:将碳材料包覆在硅材料外层,形成硅碳复合材料。从结构上来看,包覆结构改善材料的循环稳定性。碳材料的包覆能够提高负极材料的导电性能,并且碳材料表面会形成SEI膜,能够抑制电解液对于负极材料的侵蚀,从而提高负极材料的循环性能。

3.锂电池行业需求爆发,负极材料维持高景气

3.1.“新能源汽车+储能”推升锂电池需求高增

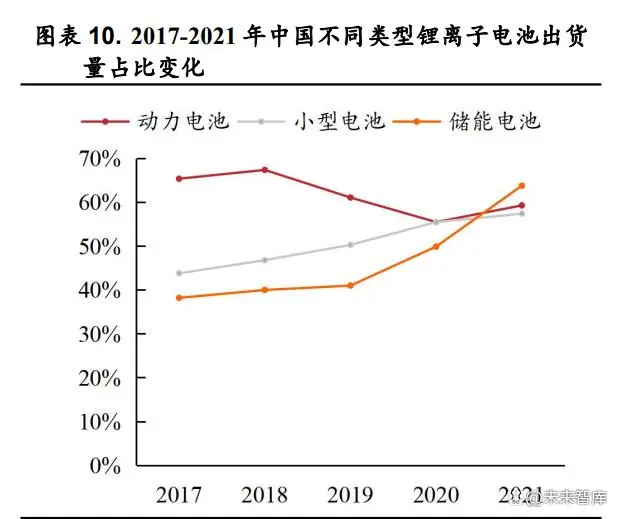

“三驾马车”带动锂电爆发式增长。锂离子电池下游需求场景主要为消费电子、动力电池、储能电池。从全球来看,锂电池出货量整体呈现增长趋势,且增长幅度较大。根据 EVTank 统计,2021 年全球锂电池出货量达到 562.4GWh,同比+90.97%。2021 年中国锂电池出货量为327GWh,同比+128.67%。2021 年中国不同类型锂离子电池出货量占比均超50%。从趋势上看,动力电池占比整体呈现下降趋势,但自2021 年占比有所回升;储能电池、小动力及 3C 电池占比连续五年增长,且增速较快。

新能源汽车发展迅猛,动力电池需求旺盛。新能源汽车需求大增,产销量持续上涨。2021 年全球和中国新能源销量分别为650 万辆和352万辆,同比+108%和 157%。新能源汽车需求的旺盛带动锂离子动力电池出货量增长。2021 年全球和中国锂离子动力电池出货量分别为371GWh和220GWh,同比+135%和 160%。

“风光”发电齐发展,储能布局再加速。全球以及中国锂离子储能电池下游需求旺盛,出货量增长迅猛。根据EVTank 数据,2021年全球和中国锂离子储能电池出货量分别为 66.3GWh 和42.3GWh,同比+132.53%和+197.43% 。 根 据 国 家 能 源 局 数 据 , 2021 年中国累计储能装机量为43.44GW,同比+22.02%。下游需求增长点:1)新能源装机量大幅提升,储能需求随之抬升。根据国家能源局数据,2020 年和2021 年我国风电和光伏发电累计装机量分别 534.6GW 和 637.1GW,同比+28.92%和+19.62%。2020 年我国风电和光伏新增装机量分别为71.69GW和48.28GW,同比+178.44%和 60.35%。从新能源特性看,新能源发电具有不间歇性,因此需要通过储能解决新能源消纳以及冲击电网的问题。从政策层面看,要求新能源强制配储 10%-20%,且配储时长为2 小时;2)电化学储能技术占比持续提升。根据 CNESA,全球和中国的电化学储能占比呈现上涨的趋势。截至 2021 年,全球和中国的电化学储能累计装机量占比分别为10.05%和 11.8%。成本的降低是推动电化学储能发展的重要因素;3)电化学储能成本大幅下降,储能经济性逐步提升。根据派能科技招股说明书,2021 年家用储能系统成本和平准化度电成本分别为450 美元/kwh和0.07美元/kwh。

5G 手机+穿戴设备齐飞,小型锂电需求稳定增长。全球以及中国锂离子电池稳定增长。根据 EVTank,全球和中国锂离子小型电池出货量持续攀升。2021 年全球和中国锂离子小型电池出货量分别为125.10GWh和71.81GWh,同比+16.05%和 20.08%。下游产品的需求增长以及升级换代是锂离子小型电池增长的动力:1)5G 手机销量高增,锂电池需求增长。根据 IDC 数据,2020 年和 2021 年全球 5G 手机出货量分别为2.4亿台和5.3亿台,同比+1183.42%和 120.83%。5G 手机芯片的耗电量是4G手机芯片的 2.5 倍。基于 5G 手机耗电量大增,为保证手机续航能力,手机电池容量将大幅增长。2)可穿戴设备成为新增长点。全球可穿戴设备销量持续创新高。根据 IDC 数据,2021 年全球可穿戴设备销量为5.33 亿台,同比+19.86%。可穿戴设备产品结构中,主要以智能耳机和智能手表为主。2021 年智能耳机和智能手表占比分别为58.16%和23.92%。从长期来看,AR 和 VR 或将带来新的锂离子小型电池需求。

3.2.人造石墨需求较大,硅基负极出货持续高增

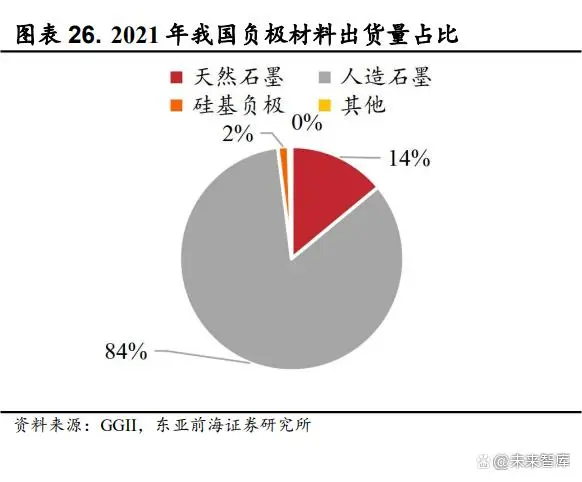

人造石墨地位稳定,硅基负极出货量维持高速增长。分负极材料种类来看,1)天然石墨受其特性影响,增速相对缓慢。2017-2021年我国天然石墨出货量持续攀升,但增速相较于人造石墨以及硅基负极缓慢。根据GGII 统 计 , 2018/2019/2020/2021 年 我国天然石墨出货量分别为4.58/4.77/5.84/10.08 万吨,分别同比增长16%/4%/22%/73%。2020年和2021 年天然石墨出货量大增的主要原因是新能源汽车销量的上涨所致,但是由于天然石墨的能量密度较低,因此天然石墨整体的出货量以及增速不及人造石墨; 2)人造石墨综合性能突出,负极材料霸主地位难撼动。根据GGII统计 2018/2019/2020/2021 年我国人造石墨出货量分别为13.3/20.8/30.7/60.5万吨,分别同比增长 32%/56%/48%/97%。2021 年我国人造石墨出货量占比为 84%,同比提高了 5pct。人造石墨的出货量高增的主要原因为新能源汽车对于续航要求提高,人造石墨的能量密度相对于天然石墨更高,因此出货量占比有所提升; 3)硅基负极增速不断提升,有望成为重要的负极材料之一。根据GGII 统 计 2018/2019/2020/2021 年 我 国硅基负极出货量分别为0.25/0.37/0.6/1.1 万吨,分别同比增长 56%/48%/62%/83%。

3.3.负极材料需求测算

关键假设:

1)动力电池:全球汽车电动化趋势明显,动力电池出货量或将维持高 增 。 我 们 假 设 , 2022-2025 年 国内动力电池出货量分别为217/325/472/637GWh ; 2022-2025 年 海外动力电池出货量分别为227/318/430/537GWh。1)人造石墨,2022-2025 年国内需求量分别约为20/27/36/45 万吨,海外人造石墨需求量分别约为20/25/32/37 万吨;2)天然石墨,2022-2025 年国内需求量分别约为4/5/7/8 万吨,海外天然石墨需求量分别约为 4/4/6/6 万吨;3)硅基负极,2022-2025 年国内需求量分别约为 0.2/0.6/2/4 万吨,海外需求量分别约为0.8/2/3/5 万吨;

2)消费电池(含电动工具):消费领域电池增长幅度相对小,增速相 对 较 缓 。 我 们 假 设 , 2022-2025 年国内消费电池出货量分别为83/93/105/117GWh ; 2022-2025 年 海 外消费电池出货量分别为61/69/78/87GWh。1)人造石墨,2022-2025 年国内需求量分别约为7/7/8/8万吨,海外人造石墨需求量分别约为 5/5/5/5 万吨;2)天然石墨,2022-2025 年国内需求量分别约为 1/1/1/1 万吨,海外天然石墨需求量分别约为1/1/1/1 万 吨 ;

3 ) 硅 基 负 极 , 2022-2025 年国内需求量分别约为0.4/0.4/0.9/1 万吨,海外需求量分别约为 0.3/0.4/0.9/1 万吨;3)储能电池:从增速上储能增速相对较快,由于新能源装机量高增,叠加海外需求增长。我们假设,2022-2025 年国内储能电池出货量分别为83/93/105/117GWh ; 2022-2025 年 海 外储能电池出货量分别为61/69/78/87GWh 。 1 ) 人 造 石 墨 , 2022-2025 年国内需求量分别约为6/8/9/10 万吨,海外人造石墨需求量分别约为4/4/5/6 万吨;2)天然石墨,2022-2025 年国内需求量分别约为 1/2/2/3 万吨,海外天然石墨需求量分别约为 1/2/3/3 万吨;3)硅基负极,2022-2025 年国内需求量分别约为0.03/0.1/0.2/0.4 万吨,海外需求量分别约为0.03/0.1/0.2/0.5 万吨;

4)负极材料单 GWh 用量:随着负极材料工艺以及技术的更新,单GWh 用量整体呈现下降趋势。我们假设,2022-2025 年人造石墨单GWh用量分别为 0.11/0.10/0.10/0.09 万吨/GWh;2022-2025 年天然石墨单GWh用量分别为 0.11/0.10/0.10/0.09 万吨/GWh;2022-2025 年硅基负极单GWh用量分别为 0.09/0.09/0.08/0.08 万吨/GWh;

5)负极材料需求测算:从全球负极材料需求来看,2022-2025年人造石墨需求分别为 91/109/131/153 万吨;2022-2025 年天然石墨需求分别为13/15/19/22 万吨;2022-2025 年负极材料需求分别为1.72/3.56/6.83/12.19万吨。

4.负极材料短期供给偏紧,长期有产能过剩风险

4.1.“三大多小”向“四大多小”演变

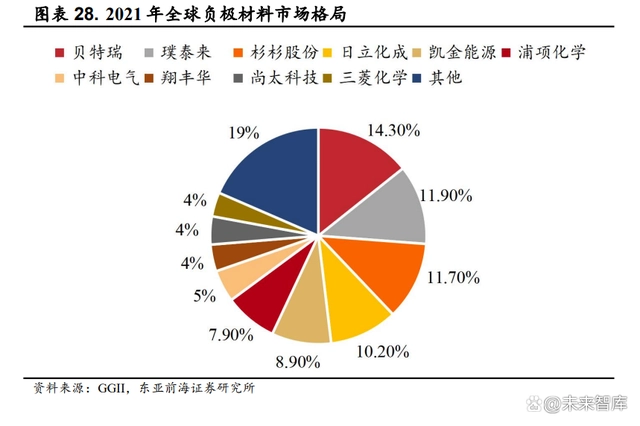

负极行业高度聚集,国内竞争格局逐步走向“四大多小”。从全球竞争 格 局 来 看, 2021 年 贝特 瑞、 璞泰 来、杉杉股份市场占比分别为14.3%/11.9%/11.7%,且市场份额相对较为稳定。2021 年中国占全球负极材料市场的比重为 86.10%,远高于其他国家。从国内竞争格局来看,国内竞争格局略微有所变化,“四大多小”趋势逐步明显。2021 年贝特瑞、璞泰来、杉杉股份、凯金能源占比分别为 21%/12%/12%/11%。凯金能源占比逐步向第一梯队靠近。

4.2.短期负极材料供需紧平衡,长期或将供过于求

负极材料产能急速扩张,长远来看存在产能过剩风险。根据华经研究院统计,2021 年全球负极厂商名义总产能110 万吨,其中中国负极厂商总产能达 94 万吨,占比 85%,韩国、日本总产能16 万吨,占比15%。根据各公司公告,2021 年主流负极材料上市公司璞泰来、贝特瑞、杉杉股份、中科电气、翔丰华产能分别为 15.00/14.47/12.00/6.64/3.50 万吨。根据百川盈孚大数据统计,2021 年和 2022 年国内各厂商规划总产能为652万吨。

5.“石墨化+一体化”企业优势凸显,硅基负极为未来发展方向

5.1.受“双控+限电”影响,石墨化供给短期或仍将不足

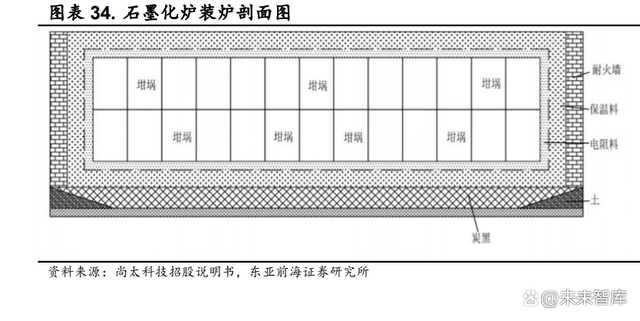

石墨化是人造石墨的必经之路。石墨化是将物料按一定的升温曲线进行加热处理直至物料转化为石墨制品的过程,该过程以热能引起的运动为基础,使碳进一步富集,碳原子实现由乱层结构向石墨晶体结构的有序转化。石墨化过程为将主材料均匀放入石墨坩埚内,再通过天车吊起平放入石墨化炉中,将电阻料放入炉芯处石墨坩埚外围,外边包覆保温料,将炉体填满,即完成装炉。将炉体装满后,即进入电加热过程。通过石墨化炉两侧的电极进行通电加热,时间通常不超过48 小时,在炉内达到一定温度后加盖炉顶并设置集气罩,炉内温度将继续升至2800℃-3000℃,最终将坩埚内含碳物质在高温热处理下,使其具备石墨晶体结构特征。通电加热结束后,将炉顶打开,静置冷却至材料恢复常温,即结束该生产过程。通常情况下,石墨化工序或提纯工序一个周期将达到15-22 天。

“高温高耗电量+产能扩张较缓”或将导致我国石墨化供需错配。从供需情况上看,2023 年我国石墨化或将呈现供给不足的情况。根据头豹研究院测算,2022 年我国石墨化供给和需求分别为72 万吨和64万吨;2023年我国石墨化供给和需求分别为 85.3 万吨和91.4 万吨。

从能耗上来看,石墨化企业属于高能耗企业。石墨化炉种类多样,但高温以及高耗电量难以避免。我国目前主流的石墨化炉为艾奇逊石墨化炉和内串式石墨化炉。根据石墨网统计,艾奇逊石墨化炉和内串式石墨化炉的耗电量巨大,其耗电区间分别为 4000~4800kwh/t、3300~4000kwh/t。

从石墨化产能布局来看,我国石墨化产能主要集中在西北地区,市场格局较为分散。1)根据高工锂电统计,2021 年内蒙古石墨化产能占比为41%、四川为 17%、山西为 12%、青海为8%。由于石墨化需要消耗大量的电力,因此石墨化产能布局整体上是根据电力供应能力以及电价分布的。2)石墨化市场格局较为分散,根据头豹研究院,2021 年我国外协厂的石墨化市场占比达到了 63%。在上市公司中,璞泰来石墨化市场份额最大,达到了整体市场份额的 13%。

从政策端来看,双控政策不断出台,石墨化产能释放受阻。2021年国家发改委出台《完善能源消费强度和总量双控制度方案》后,各省市发改委相继出台相关的双控政策,石墨化厂商产量受限。以我国石墨化产能占比最大的内蒙古自治区为例,2022 年 7 月内蒙古自治区发改委发布了《关于完善能耗强度和总量双控政策 保障“稳中求进”高质量发展的通知》,其中下达了对于各盟市年度能耗强度降低目标任务,以及加强了对于“两高”项目的认定、管理、审核。

5.2.一体化趋势加剧,龙头企业优势凸显

一体化是负极材料企业降本的主要方式,其中石墨化自供率为重中之重。1)石墨化在人造石墨中的占比较高。目前我国大部分负极材料厂商的石墨化都是以外协厂加工为主。根据璞泰来2021 年年报,公司人负极材料加工费占比为 41.75%;2)电价上涨,抬升石墨化费用。根据璞泰来2021 年年报,石墨化的主要成本为制造费用以及辅助生产费用,占比达到84.16%。由于石墨化需要消耗大量的电力,因此电费对于制造费用以及辅助生产费用的影响较大。随着各地电力市场改革进程加速,高耗能企业的电价进一步提升,因此将会推升石墨化的成本;3)受调控政策影响,有效产能不足,石墨化供应紧缺,石墨化加工价格上涨。

4)委外加工石墨化大幅拉低负极材料企业毛利率。根据尚太科技的测算,2020 年当石墨化委外加工占比达到30%和50%时,负极材料毛利率分别下降 7.98%和 13.30%。

负极材料厂商扩产石墨化产能,石墨化自给率有望提升。根据GGII数据,2021 年璞泰来、杉杉股份、中科电气、翔丰华、凯金能源石墨化自给率分别为 66.67%、35.00%、53.03%。根据各公司公告(据不完全统计),中科电气规划石墨化产能达 20 万吨,杉杉股份规划石墨化高达50万吨,贝特瑞规划石墨化产能达 28 万吨。

5.3.硅基负极未来可期

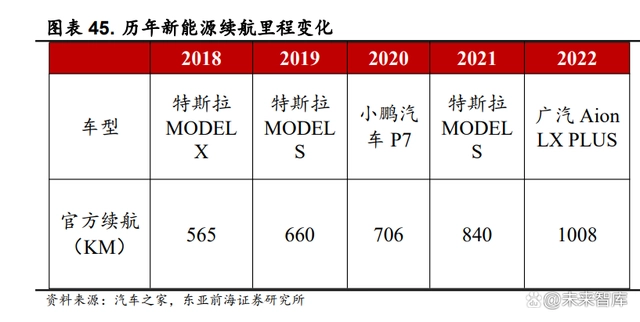

硅基负极克容量高,可大幅提升新能源汽车的续航里程。续航里程是新能源汽车的痛点之一。为了满足消费者的续航需求,我国纯电动新能源汽车续航里程不断提高。根据数据显示,2018-2021 年纯电新能源汽车最高续航里程分别为 565km/660km/706km/840km/1008km。解决续航里程的方法除了增加电池尺寸,其次是提高电池的能量密度。以磷酸铁锂电池和三元锂电池为例,历年来能量密度都是不断提升的。由于硅基负极的克容量远高于天然石墨和人造石墨,因此硅基负极的应用可提升动力电池的能量密度,提升新能源汽车的续航里程。

快充车型纷至沓来,硅基负极高倍率性能傲视群雄。随着消费者对于补能时长要求的提高,缩短补能时长是发展新能源汽车发展需要解决的问题。从供给端来看,已有多家车企已经或即将推出800V的快充车型。为了提升电池的充放电效率,就需要使用高倍率的电池。高倍率电池一般指的是连续放电能力≥3C 的锂离子电池,锂离子电池是一种充电高倍率电池,它主要依赖锂离子在正极和负极之间移动来工作。因此,具有高倍率性能的负极材料将提高锂电池的充放电能力。

大圆柱电池推出,负极材料膨胀率容忍度提高。硅先天不如石墨稳定,因此在充放电的过程中容易膨胀。一般碳基负极在嵌锂反应中体积的膨胀不超过 10%,而硅基则能膨胀 360%,从而引发SEI 膜破损等副反应,导致电池容量衰减。大圆柱电池带动硅基负极材料需求上涨主要原因为:1)圆柱电池体积更大。硅基负极在充放电的过程中膨胀率极高,大圆柱电池的体积较大,为硅的膨胀预留了一定的空间,减少了膨胀所带来的影响;2)大圆柱电池表面为弧形。硅基负极的膨胀时多个方向可以分摊膨胀压力,因此对于硅基负极的膨胀容忍度更高。

6.重点公司分析

6.1.璞泰来

6.1.1.公司发展迅猛,多业务线并行

上海璞泰来新能源科技股份有限公司成立于2012 年。2013年,公司收购深圳新嘉拓,进军锂电涂布设备领域。2015 年,公司设立东莞卓越,主营业务为铝塑包装膜,同年璞泰来完成股份制改造。2016 年,公司再下一城,收购上海电能源,基膜业务板块拓展。

公司股权相对集中,实际控制人梁丰持有公司26.35%股份。董事长梁丰具有多年资本市场经验,资本运作经验丰富。公司总经理陈卫拥有数十年锂电池行业从业经历,在锂电池领域拥有丰富的经验以及资源。

6.1.2.公司营收大幅上涨,利润率强势回升

公司营收、归母净利润均同比高增。2021 年公司营收为89.96亿元,同比+70.36%;归母净利润为 16.6 亿元,同比+166.16%。2022年H1公司营收为 68.95 亿元,同比+75.76%;归母净利润为13.33 亿元,同比+86.18%。公司营收大幅增长主要是由于公司产能逐步释放所致。

公司盈利能力增强,毛利率强势回升。2017-2020 年,公司利润率整体呈现下滑趋势。2017-2020 年,公司毛利率由36.96%下滑至31.58%;归母净利率由 20.08%下滑至 13.77%。2020-2022 年H1,公司毛利率由31.58%上升至 37.45%;归母净利率由 13.77%上升至21.95%。从利润率方面来看,公司利润率上升主要是由于公司管理水平上升以及产能释放所致,一体化布局或将进一步提高公司盈利能力。从费用率来看,2017-2021年公司期间费用率整体呈现下降趋势,其中财务费用率以及销售费用率明显下降。2021 年销售、管理、研发、财务费用率分别为1.68%、4.08%、6.03%、-0.06%,分别同比-0.50pct/+0.06pct/+1.03pct/-3.12pct。

公司经营性现金流整体较好。2017-2022 年H1,公司经营活动产生的净现金流分别为 0.30/3.26/4.90/6.94/17.25/3.45 亿元。2021 年公司经营性活动产生的净现金流量净额 17.25 亿元,同比+148.56%。2022 年H1公司经营活动产生的净现金流量净额为 3.45 亿元。

6.1.3.多业务线条并行发展,高端人造石墨龙头地位确立

核心技术团队深耕锂电行业多年,负极材料和涂覆隔膜的一体化产能布局加速。负极材料方面,截至 2021 年12 月31 日,公司已经形成年产15 万吨以上的负极材料有效产能,其中包括11 万吨石墨化加工及10万吨碳化加工配套产能。四川紫宸 20 万吨负极材料一体化生产基地一期项目有望在 2022 年底投产。涂覆隔膜方面,江苏卓高(二厂区)15亿㎡涂覆加工项目和广东卓高一期 20 亿㎡隔膜涂覆项目分别通过自有资金启动建设。

6.2.贝特瑞

6.2.1.负极材料龙头,天然石墨行业地位难撼动

深耕锂离子电池材料行业二十载,天然石墨龙头地位稳固。贝特瑞新材料集团股份有限公司成立于 2000 年,并于2021 年在北交所上市,简称“贝特瑞”(股票代码:835185.BJ)。公司主营业务为锂电池正极材料和负极材料。2004 年,中国宝安集团控股贝特瑞。2010 年,公司负极出货量一跃成为世界第一。2018 年,公司营收突破40 亿元,次年公司获得“中国企业专利 500 强”前三。

中国宝安为公司大股东,股权结构相对分散。中国宝安直接或间接持股 68.36%,根据上市公司披露,截至 2022 年6 月,中国宝安集团控股有限公司持有公司 43.92%股权,中国宝安集团股份有限公司直接持有公司24.44%股权。由于中国宝安股权结构相对分散,因此贝特瑞股权架构相对分散,无实际控制人。

6.2.2.公司营收大幅上涨,利润率整体略微下滑

公司营收以及归母净利润同比高增,但归母净利润增速有所放缓。从营收方面来看,2021 年公司营收大幅上涨,2022 年H1 维持高增态势。根据数据显示,公司 2021 年营收为 104.91 亿元,同比+135.67%;2022年H1 公司营收为 102.01 亿元,同比+142.47%。从归母净利润来看,2021年公司归母净利润为 11.2 亿元,同比+238.17%;2022 年H1 公司归母净利润为 8.77 亿元,同比+68.36%。

公司利润率大幅下降。从利润率方面来看,2017-2021 年,公司毛利率以及净利率整体呈现下滑趋势。2017-2021 年,公司毛利率由28.65%下滑至 25.02%;归母净利率由 11.83%上升至13.73%。2022 年H1,公司毛利率以及净利率分别为 19.56%和 8.98%。我们认为,利润率的下降主要是由于上游原材料涨价以及委外加工价格上涨所致。从费用率来看,2019-2021 年公司期间费用率整体呈现下降趋势,其中销售费用率和财务费用率率下降幅度较大。2021 年销售、管理、研发、财务费用率分别为0.59%、4.59%、5.64%、0.96%,分别同比-0.55pct/+0.02pct/+0.03pct/-1.48pct。2021年管理费用提升较快主要是由于公司持续发展,重视对员工有效激励,股权激励的摊销和职工薪酬增长。

公司经营性现金流紧张问题逐步缓解。2017-2022 年H1,公司经营活动产生的净现金流分别为-1.27/1.78/6.25/6.77/-8.81/-2.01 亿元。2021年公司经营性活动产生的净现金流量净额为-8.81 亿元,同比-230.13%。2022年H1 公司经营活动产生的净现金流量净额为-2.01 亿元,主要是由于受市场需求驱动,产品供不应求,为了保证供应,支付原材料和委外加工货款大幅增加。

6.2.3.布局多种负极材料,正极材料稳步推进

负极材料龙头地位稳固,正极三元成为公司第二增长极。从负极材料来看,1)公司有两个锂电池负极材料一体化项目,分别为年产20万吨和年产 8 万吨,其中年产 8 万吨项目持股比例为60%。一体化项目落地后,公司石墨化自给率有望大幅提升。2)公司已有3000 吨硅基负极产能,根据公司公告,公司规划有 4 万吨负极材料产能,其中2 万吨预计将于2023年投产。从正极材料来看,公司正极材料已有3.2 万吨产能,且深度绑定亿纬锂能等下游客户。

6.3.中科电气

6.3.1.负极材料后起之秀,深度绑定下游电池厂商

负极材料行业新星,公司扩产进程迅速。湖南中科电气股份有限公司成立于 2004 年 4 月,并于 2009 年 12 月25 日在深交所创业板上市,简称“中科电气”(股票代码:300035.SZ)。公司深耕以电磁冶金为核心的磁力装备,并逐步布局新能源锂离子电池负极材料。2016 年,公司收购湖南星城。2021 年,公司与亿纬锂能合资投资建设年产10 万吨负极材料一体化项目。2022 年,公司再度扩产,与宁德时代在贵州投资建设年产10万吨锂电负极材料一体化项目。

公司股权架构清晰,实际控制人为董事长余新、李爱武夫妇。余新、李爱武夫妇合计持有公司 14.89%股份,余新和李爱武分别直接持有公司11.14%和 2.59%的股份,并通过深圳前海凯博资本管理有限公司持股1.16%。

6.3.2.公司营收呈现爆发式增长,且维持高增速增长

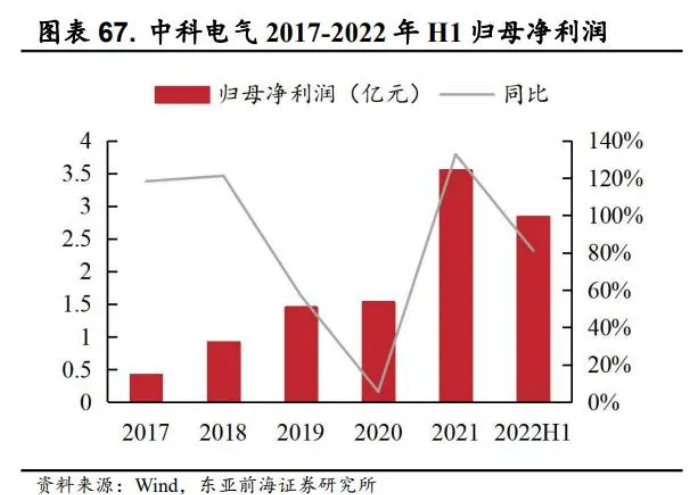

公司营收以及归母净利润同比高增,但归母净利润增速有所放缓。从营收方面来看,2017-2021 年,整体呈现上涨趋势。2021 年公司营收大幅上涨,2022 年 H1 增速再加速。根据数据显示,公司2021 年营收为21.94亿元,同比+125.33%;2022 年 H1 公司营收为20.33 亿元,同比+147.07%。从归母净利润来看,2021 年公司归母净利润为3.55 亿元,同比+132.74%;2022 年 H1 公司归母净利润为 2.84 亿元,同比+81.17%。

公司毛利率有所下降,费用率管控能力提升。2017-2021年,公司毛利率整体呈现下降趋势,归母净利率稳中有升。2017-2021 年,公司毛利率由 37.70%下滑至 28.61%;公司净利率由11.29%上涨至16.65%。从利润率方面来看,公司整体毛利率下降主要是由于上游原材料价格上涨,归母净利率稳中有升主要是由于公司管理能力提升,费用率下降。从费用率来看,2017-2021 年公司期间费用率整体呈现下降趋势,但研发费用率略微上涨。2021 年销售、管理、研发、财务费用率分别为1.97%、3.24%、1.78%、4.47%,分别同比-3.67pct/-2.77pct/+0.29pct/-1.90pct。公司提高对于研发的重视,研发费用率有所上涨。

公司经营性现金流情况逐步好转。2017-2022 年H1,公司经营活动产生的净现金流分别为 0.03/-1.28/0.11/1.17/-8.62/-14.00 亿元。2021年公司经营性活动产生的净现金流量净额为-8.62 亿元,同比-836.75%。2022年H1公司经营活动产生的净现金流量净额为-14.00 亿元。

6.3.3.“锂电负极+磁电装备”齐发展,积极推进新增产能项目建设

磁电装备业务紧抓产能置换,负极材料扩产加速。根据公司公告,2021 年公司有 5 个新增产能项目建设,1)提升贵州中科星城产能,使其负极材料达到 5 万吨/年,新增年产 3 万吨锂电池负极材料及4.5万吨石墨化加工建设项目;2)建设湖南中科星城年产5 万吨锂电池负极材料生产基地项目;3)注资参股子公司集能新材料新增的1.5 万吨/年负极材料石墨化加工项目;4)与亿纬锂能合作投资25 亿元建设“年产10万吨负极材料一体化项目”;5)贵州贵安新区投资25 亿元建设“年产10万吨锂电池负极材料一体化项目”。

6.4.杉杉股份

6.4.1.锂离子电池材料头部企业,偏光片业务开启第二增长极

深耕锂离子电池负极材料 20 载。宁波杉杉股份有限公司成立于1992年,并于 1996 年在上交所上市,股票简称“杉杉股份”(股票代码:600884.SH)。1999 年-2005 年公司开始转型,布局新能源产业,其中1999 年、2003 年、2005 年分别成立上海杉杉科技(负极)、杉杉能源(正极)、东莞杉杉(电解液),初步完成新能源产业布局。2016年,杉杉能源挂牌新三板上市,动力电池 PACK 工厂投产。2019 年,杉杉锂电材料正极、负极两个 10 万吨项目投产,公司规模优势凸显。2020年并购LG化学偏光片业务。

公司股权架构清晰,实际控制人为郑永刚。公司前三大股东为杉杉集团有限公司、宁波朋泽贸易有限公司、杉杉控股有限公司,持股占比分别为 32.01%、9.17%、5.22%。杉杉控股和杉杉集团实际控制人为董事长郑永刚。

6.4.2.公司营收及归母净利润爆发式增长,盈利能力有所回升

公司营收及归母净利润大幅增长,增长速度有所放缓。从营收方面来看,2017-2021 年,2021 年公司营收大幅上涨,2022 年H1 增速有所下滑。根据数据显示,公司 2021 年营收为 206.99 亿元,同比+151.94%;2022年H1 公司营收为 107.72 亿元,同比+8.30%。从归母净利润来看,2021年公司归母净利润为 18.85 亿元,同比+1251.10%;2022 年H1 公司归母净利润为 14.2 亿元,同比+96.33%。

公司利润率有所回升。2017-2021 年,公司毛利率以及净利率在区间内波动较大。2017-2021 年,公司毛利率由25.39%下滑至25.03%;归母净利率由 12.21%上升至 17.25%。2022 年 H1,公司毛利率与净利率分别为25.36%、16.04%。从利润率方面来看,公司毛利率稳中有升。从费用率来看,2017-2021 年公司期间费用率整体呈现下滑趋势,其中管理费用率以及销售费用率大幅下降。2021 年销售、管理、研发、财务费用率分别为0.99%、3.16%、3.46%、3.16%,分别同比-2.69pct/-2.99pct/-1.32pct/-0.23pct。2021 年公司管理能力提升,费用率控制能力大幅提升,公司盈利能力大幅提升。

公司经营性现金流整体较好。2017-2021 年,公司经营活动产生的净现金流分别为-3.81/5.40/8.86/3.29/-3.64/15.67 亿元。2021 年公司经营性活动产生的净现金流量净额为-3.64 亿元,同比-210.64%。2022 年H1公司经营活动产生的净现金流量净额为 15.60 亿元。

6.4.3.锂电材料业务高速增长,偏光片业务稳定前行

负极材料引领锂电业务高增,偏光片业务交割平稳,业务稳健发展。负极材料方面,公司的主要优势有三个,1)公司快充类产品份额持续提升,硅基产品已实现规模化应用;2)一体化布局再加速,规模优势将逐步凸显;3)石墨化产能逐步释放,公司石墨化自给率提升,利润率有望提升。偏光片业务方面,公司偏光片业务产销规模全球领先,坚定走高端产品线,高端产品占比持续提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。